foto: iStock

Por Myha Truong-Regan, Chefe de Pesquisa Climática, RBC Climate Action Institute

Embora as imponentes estruturas de aço e betão simbolizassem outrora o crescimento económico, são agora emblemáticas do desafio climático que precisa de ser escalado.

O uso extensivo de cimento, aço e alumínio com alto teor de carbono em edifícios tornou-o o terceiro setor que mais gera emissões no Canadá, respondendo por 92 toneladas de CO2e, ou 13 por cento de todas as emissões em 2022. Aumento da população e pressa para se desenvolver edifícios de betão de vários andares para fazer face a uma crise no fornecimento de habitação poderia tornar mais difícil controlar as emissões.

O Canadá pode aproveitar os seus ricos recursos florestais para criar um mercado global para grandes vigas, painéis e postes feitos de madeira artificial, que podem potencialmente substituir o betão e o aço ou reduzir drasticamente a sua utilização – e as emissões associadas.

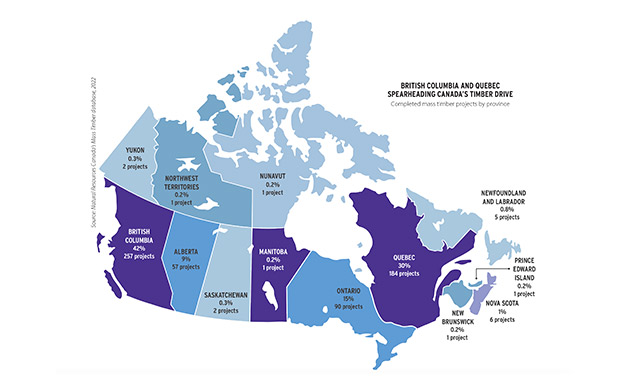

A mudança já está a caminho. A ascensão de estruturas de madeira maciça espalhadas pelo Canadá – 661 concluídas e em crescimento – sugere que podemos estar à beira da próxima onda de edifícios sustentáveis: feitos com madeira maciça de baixo carbono e montados como um guarda-roupa Ikea para ajudar a reduzir as emissões.

O imperativo das emissões de 9MT

O perfil de emissões do concreto e do aço é seis e cinco vezes maior que o da madeira, respectivamente. No contexto dos edifícios e das emissões incorporadas, o betão, o aço e o alumínio são responsáveis por seis por cento das emissões totais do Canadá ou 41 TM de emissões de gases com efeito de estufa, em 2022.

Em edifícios de vários andares, o sistema de piso é responsável por 50% das emissões incorporadas de um edifício que residem em materiais que são considerados especialmente difíceis de descarbonizar. Dado o perfil de emissões do sistema de piso de um edifício, muitos dos actuais esforços de descarbonização concentraram-se neste elemento estrutural do edifício.

Edifícios de vários andares construídos com um sistema de piso de madeira maciça podem reduzir suas emissões médias em 27% para o sistema de piso e de 12 a 25% para toda a estrutura do edifício, de acordo com construtores com vasta experiência no trabalho com madeira maciça.

Na verdade, o sector poderia reduzir 5,5 MT nas emissões até 2030 se um terço de todos os novos apartamentos e condomínios e de todas as novas torres de escritórios, nos principais centros urbanos, fossem construídos com madeira maciça.

As emissões poderiam diminuir mais 3 MT se todos os futuros apartamentos e condomínios fossem construídos utilizando um sistema de piso de madeira maciça e a capacidade de produção nacional não fosse um factor restritivo.

Estas poupanças de emissões demonstram que pequenos esforços, como a alteração de um elemento da estrutura de um edifício, podem levar a poupanças significativas de emissões, embora a dimensão dos ganhos possa ser insignificante em comparação com outras soluções puramente tecnológicas, como bombas de calor ou sistemas eléctricos. veículos.

A oportunidade do Canadá de dominar o mercado global de madeira em massa

A madeira maciça representou um por cento de todos os materiais de construção civil na América do Norte no ano passado. O mercado global de madeira em massa atingiu 1,6 mil milhões de dólares em 2022 e prevê-se que aumente para 1,9 mil milhões de dólares este ano. Estima-se que o mercado atinja 4,9 mil milhões de dólares até 2030 se a procura global continuar a crescer a uma taxa anual de 14,5 por cento.

A participação do Canadá no mercado global de madeira em massa é de US$ 379 milhões em 2023. E está crescendo, com previsão de adição adicional de US$ 649 milhões à produção econômica do país a partir da produção de madeira em massa, sob um cenário em que não haja nova capacidade de produção até 2030. . O aumento da capacidade de produção e os esforços do Canadá para capturar 25 por cento do mercado global de madeira em massa poderão fazer com que a produção económica ultrapasse os 1,2 mil milhões de dólares até 2030.

Esperamos que o crescimento do emprego no sector triplique até 2030, para um máximo de 12.150 empregos na indústria transformadora, tecnologia, silvicultura, design e engenharia, caso a procura futura se materialize. Prevê-se que alguns destes empregos fluam para os povos indígenas, uma vez que as áreas de captação de emprego dos locais de exploração madeireira, das serrações e das instalações de produção de madeira em massa abrangem frequentemente as suas comunidades.

Barreiras às ambições climáticas e madeireiras do Canadá

O número crescente de projetos de madeira em massa em curso no Canadá é uma prova das ambições verdes do setor da construção. Mas desafios fundamentais estão a impedir que os participantes no mercado aumentem as suas ambições a um ritmo necessário para alcançar os objectivos climáticos do Canadá.

A subscrição de seguros emergiu como o desafio mais difícil tanto para a construção de edifícios como para o seguro de ocupação. Atualmente, cada edifício exige uma política personalizada, que aumenta significativamente o custo final do projeto e é, em última análise, repassada ao comprador final.

Os prêmios de seguro de construção para um edifício de madeira maciça podem ser até 10 vezes os custos de um edifício semelhante construído com aço e concreto. Esta camada de custos corrói a competitividade dos edifícios com madeira maciça e dificulta a sua utilização generalizada em edifícios residenciais, comerciais e institucionais.

Agravando a situação está o pequeno e nicho de mercado para madeira maciça. A falta de dados atuariais significa que as companhias de seguros normalmente seguram edifícios de madeira maciça de acordo com o arquétipo de estrutura de construção mais próximo – uma casa de estrutura de madeira construída com madeira serrada dois por quatro.

Uma segunda questão estrutural é a incompatibilidade entre a localização da produção de madeira em massa e a procura do material.

Algumas estimativas da indústria sugerem que 62 por cento da capacidade e 22 por cento da procura estão concentrados no oeste do Canadá, mas 78 por cento da procura e 38 por cento da capacidade estão concentrados no leste do Canadá.

Um dos maiores impedimentos para os fabricantes expandirem as suas operações é o custo de aquisição de maquinaria e tecnologia especializada em madeira maciça, que é produzida apenas por um punhado de fabricantes europeus.

O alto custo do equipamento de produção também está impedindo que novos participantes entrem no negócio da madeira maciça. O capital necessário para criar uma unidade fabril, com capacidade de 50.000 m2, está estimado em 200 milhões de dólares, sendo a maior parte dos custos atribuíveis à maquinaria.

As serrações do Canadá também são dominadas por intervenientes que produzem “madeira dimensional”, em vez de “matéria-prima” de madeira maciça, o que leva à escassez do material de construção.

Recomendações

O Canadá tem a oportunidade de desempenhar um papel de liderança no movimento global de produção de madeira em massa se adotar as seguintes recomendações:

Padronize a subscrição de seguros para reduzir custos. A padronização dos seguros contra riscos de incêndio para edifícios de madeira maciça, durante a construção e ocupação dos edifícios, reduzirá os prémios de seguro e os custos globais para os construtores e proprietários de edifícios.

Continuar a financiar subvenções para despesas de capital. Os subsídios federais e provinciais desempenharam um papel fundamental na redução dos custos de maquinaria e na criação de capacidade de produção adicional, quer de fabricantes existentes quer de novos participantes. A continuação destes programas garantiria que a oferta pudesse acompanhar o crescimento de dois dígitos na procura interna e internacional.